-

News Message

资本资产定价模型CAPM

- by wittx 2020-09-04

理性投资者假设

理性投资者面对既定的收益水平,一定会选择风险最小的资产配置。面对既定的风险水平,一定选择收益最大的资产配置。

两资产组合收益是风险的单调递增凸函数

风险大的资产一定会有更高的平均收益,否则将不会有理性投资者配置这种资产。

也就是说,收益是风险的单调递增函数。

假设一个投资组合P中包含资产A和B。r表示收益,σ表示风险,w表示权重,ρ表示A和B的相关系数。

则组合的收益为:

1

组合的风险为:

2

当ρ=1时,A和B完全线性相关。P在A和B的直线上。

当ρ<1时,由2可知:

3

这就意味着,当组合内两个资产相关性降低时,获得同等收益需要承担的风险更小。当相关性降到最低,完全负相关,获得同等收益需要承担的风险为0。

根据收益/风险单调递增的关系,随着组合内两个资产相关水平降低,承担同等风险获得的收益增加。

所以,收益是风险的单调递增凸函数。

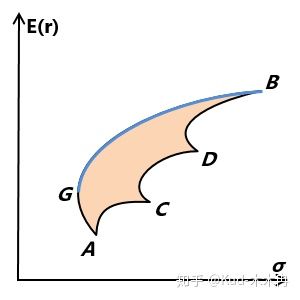

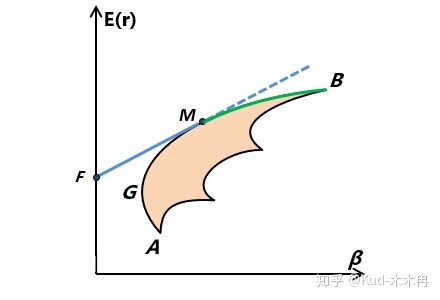

有效前沿

我们把两个资产所有可能组合中风险最小的称为全局最小方差证券组合,即图中G。

由于投资者是理性的,所以他们永远不会选择AG段的组合。因为承担相同的风险,在GB段一定存在收益更高的组合。

所以,我们把GB这一段的组合称为有效前沿。

通常情况下,投资组合中包括的资产总数超过两种,此时组合收益为:

4

组合风险为:

5

所有可能的组合形成一个区域。同样,我们可以找到全局最小方差组合G,则G以上的边沿就是其有效前沿。

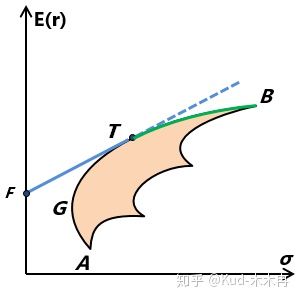

资本配置线(CAL)

如果在风险资产的组合中加入无风险资产,会是什么情况呢?

无风险资产F与有效前沿上任意一点组合,都可以得到一条直线。其斜率就是Sharp Ratio:

6

它的意义是单位风险获得的收益,值越大,越好。

在无风险资产与有效前沿的所有组合中,与切点T的Sharpe Ratio最大。这就意味着,无风险资产与切点T的组合,在同等风险水平下,能获得的收益是最大的。我们把T称为最优风险资产组合。

这条线被称作资本配置线(CAL):

7

CAL成为新的有效前沿。

如果允许以无风险利率借贷,那么线段FT延长线上的点就是可行的投资组合,其优于TB段上的点。所以有效前沿就是FT这条射线。

如果不允许以无风险利率借贷,线段FT延长线上的点就是不可行的,所以有效前沿就是FT和TB。

资本配置线反映的是平均收益E(r)和总风险σ之间的关系。这一点与后面要讲的SML是不同的。

而且,资本配置线的用途是决定资金在无风险资产以及各项风险资产之间的配置比例,以便能达到要求的收益和风险水平。

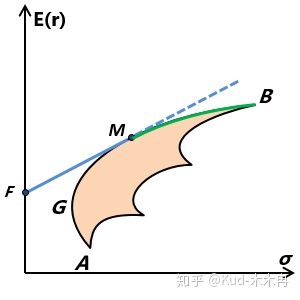

资本市场线(CML)

假设所有投资者对市场中所有的资产的预期都是相同的,那么,最优风险资产组合就是唯一的,由所有风险资产按照市值占比组成,我们称之为市场组合(Market Portfolio)。

这种特殊情况下的CAL,我们称之为资本市场线(CML)。

理性投资者会在无风险资产和市场组合之间分配资金。因为有效前沿上只有无风险资产和市场组合。

系统风险(alpha)与非系统风险(beta)

如果把一个系统内所有风险资产按其市值占比组合在一起。这个组合的风险就是系统风险。

系统内任意风险资产的总风险中,没有体现在系统风险内的部分就是非系统风险。

简单的说,系统风险是在系统内不能被分散化的风险。非系统风险是在系统内可以被分散化的风险。

以市场组合作为Benchmark,与系统内的资产A的市场收益做回归分析,得到回归方程:

8

回归系数β反映了资产A的系统风险水平。市场组合的β=1。如果A的系统风险水平大于1,表示其系统风险水平大于市场组合。如果A的系统风险水平小于1,表示其系统风险水平小于市场组合。

α是常数项,与系统收益不相关。

假设资本市场是无摩擦的,市场均衡状态下,非系统风险带来的平均收益为0。为什么呢?

假如投资者按照市值比例买入系统内所有风险资产,就可以得到市场组合M。如果非系统风险的均衡收益不为0,必定大于0,所以市场组合的收益就包含两部分,系统风险的收益和非系统风险的收益。

但是,市场组合中只有系统风险,非系统风险被完全分散消除了。

这就意味着,市场组合收益中出现一部分无风险收益。

如果投资风险资产最终能获得无风险收益,证明市场不均衡。出现矛盾。

所以,市场均衡状态下,风险资产的非系统风险平均收益一定等于零。

如果要对风险资产定价,就需要把非系统风险从总风险中剔除掉,得到其系统风险水平,然后在证券市场线(SML)上找到相应系统风险水平的收益水平。

证券市场线(SML)

系统内风险资产的所有组合中,市场组合M的Sharp Ratio最大。因为其他组合中都包含非系统风险,并且非系统风险不带来收益。

但是,市场组合M的风险是固定的,无法满足不同投资者的风险需求。

如何在各种风险水平上都保持最大的Sharpe Ratio呢?

神说,要有无风险资产。

无风险资产连接市场组合M的直线就是为所有风险资产定价的罗塞塔石碑。我们称之为证券市场线(SML)。

9

与CAL和CML横坐标是总风险σ不同,SML横坐标是系统风险β。

另外,SML不是回归方程。其中,β是自变量。

SML给出了市场均衡状态下,不同系统风险水平对应的合理平均收益,也就是系统风险的价格。

所以,SML的作用是给风险资产定价。风险资产与市场组合M进行回归分析,可以得到其系统风险水平β,然后根据β的值在SML上找到对应的收益水平。

我们再来回头看一下《阿尔法(alpha)与贝塔(beta)-文华程序化》中的例子。

通过回归分析得到β=1.96,即以399001为Benchmark,000776的系统风险水平。

然后将β带入SML方程中:

10

就可以得到000776平均收益的合理值。

Share Http URL: http://www.wittx.cn/get_news_message.do?new_id=97

Best Last Month

Computer software and hardware by wittx

Information industry by wittx

Information industry by wittx

Information industry by wittx

Information industry by wittx

Information industry by wittx

Information industry by wittx

Information industry by wittx

Information industry by wittx

Information industry by wittx