-

News Message

从效用到CAPM系列三 MPT模型

- by wittx 2020-09-04

概述

金融资产配置的目标是将投资资金合理地分配在多种资产上,在将风险控制在一定范围内的同时把收益率最大化。其中最著名的理论是现代资产配置理论(Modern Portfoilio Theory),简称 MPT,由 Markowitz 在1952年提出。MPT 的核心思想是以最小化标准差(或同理的,方差)并最大化预期收益为目标来进行资产配置,有时也称为均值-方差分析(Mean-Variance Analysis),是金融经济学的一个重要基础理论。

模型和假设

在 MPT 模型中,我们假设投资者对一个资产的风险的认知等同于该资产的收益率变量的标准差(见风险模型)。因此,任何一个资产或者资产组合都可以根据其收益和风险被放在一个二维图坐标图上,该图的横轴是收益率的标准差,竖轴是收益率的预期值。

投资者追求的是风险低并且收益高的资产配置。因此,固定收益率不变,我们要将风险降到最低,也就是要得到最小的横轴值;或者固定风险不变,将收益率提升到最高,也就是要得到最大的竖轴值。

假设市场上有 nn 种不同的金融资产(可以狭义地想象为股票)

。对于某一资产

。对于某一资产 ,用

,用 表示该资产的收益率的随机变量,

表示该资产的收益率的随机变量,![E[r_i]](/Witty_Finance/images/download/1553788440115_51610.png) 表示收益率的预期,

表示收益率的预期, 表示

表示 的标准差。

的标准差。我们将市场上所有收益率方差大于

的资产叫做风险资产(risky assts),将收益率没有不确定性的资产叫做无风险资产(risk-free assets)。并且,假设市场上所有无风险资产的收益率是一样的,叫做无风险利率(risk-free interest rate),写作

的资产叫做风险资产(risky assts),将收益率没有不确定性的资产叫做无风险资产(risk-free assets)。并且,假设市场上所有无风险资产的收益率是一样的,叫做无风险利率(risk-free interest rate),写作 。

。一个风险资产配置(risky portfolio)

是由风险资产

是由风险资产 按照某个权重比例组成的,每一个资产

按照某个权重比例组成的,每一个资产 在

在 中的权重是

中的权重是 ,满足

,满足 。我们假设市场是完全开放的,并且可以无限制地买多或卖空,因此

。我们假设市场是完全开放的,并且可以无限制地买多或卖空,因此 可以是任何实数。

可以是任何实数。根据单个资产的收益率,可以计算资产配置

的收益变量的一些性质。首先,资产组合收益率的随机变量是

的收益变量的一些性质。首先,资产组合收益率的随机变量是

它的预期收益是

![E[r_P]=E[\sum_{i=1}^{n}{w_i r_i}]=\sum_{i=1}^{n}{w_i}E{r_i}](/Witty_Finance/images/download/1553788444153_82568.png)

方差是

![Var(r_P)=E[r_p-E[r_P]]=\sum_{i=1}^{n}\sum_{j=1}^{n}w_i w_j Cov(r_i,r_j),](/Witty_Finance/images/download/1553788444446_70639.png)

并且有标准差

有效前沿

现在,我们固定预期收益,然后拥有该预期收益,并且标准差最小的资产组合。也就是说,对于任意一个预期收益值

,找到一个由配置权重

,找到一个由配置权重 定义的资产配置

定义的资产配置 ,要求

,要求  的预期收益率为

的预期收益率为 ,并且,在所有可以配置出的预期收益为

,并且,在所有可以配置出的预期收益为 的组合中,

的组合中, 的方差是最小的。用最优化问题表示出来的话,就是

的方差是最小的。用最优化问题表示出来的话,就是最小化:

使得:

![E[r_P]=\sum_{i=1}^{n} w_i E[r_i]=\mu](/Witty_Finance/images/download/1553788447278_18106.png) 并且

并且

这个问题的最佳解用 Lagrange 乘子的方法可以找出,但解决过程比较复杂,这里就不多做解释。对于每一个值

,我们求得一个风险资产配置

,我们求得一个风险资产配置 ,满足

,满足![E[r_P]=\mu](/Witty_Finance/images/download/1553788448304_47063.png) ,并且

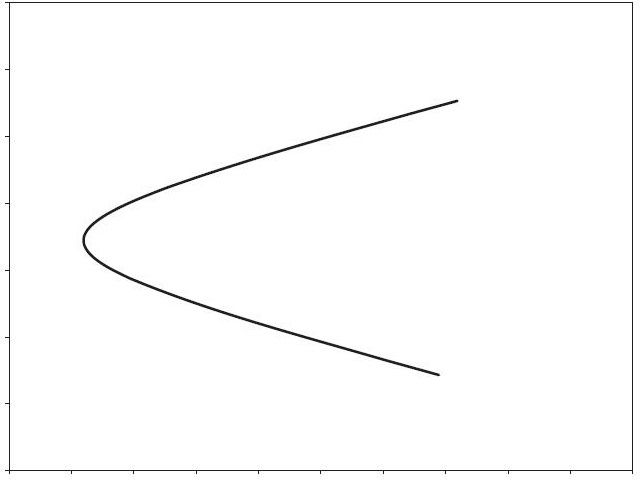

,并且 是最小的。将这些最优解画成图,在标准差-预期的坐标上得到一条抛物线。根据计算所用到的资产的信息不同,这根曲线会不尽相同,但基本上遵循这个形状。

是最小的。将这些最优解画成图,在标准差-预期的坐标上得到一条抛物线。根据计算所用到的资产的信息不同,这根曲线会不尽相同,但基本上遵循这个形状。

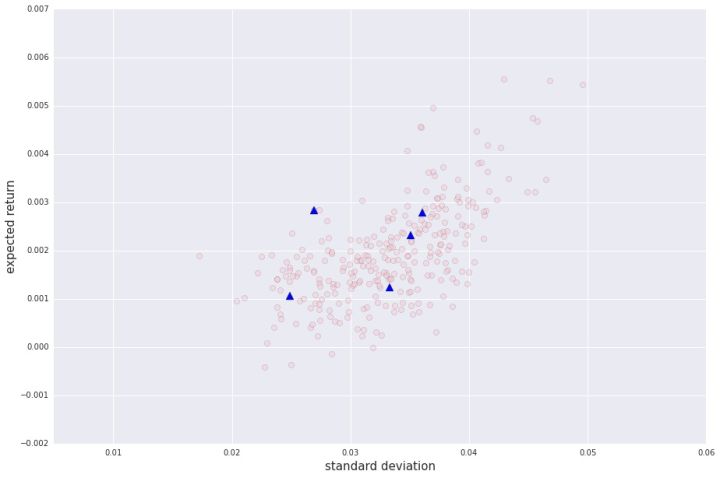

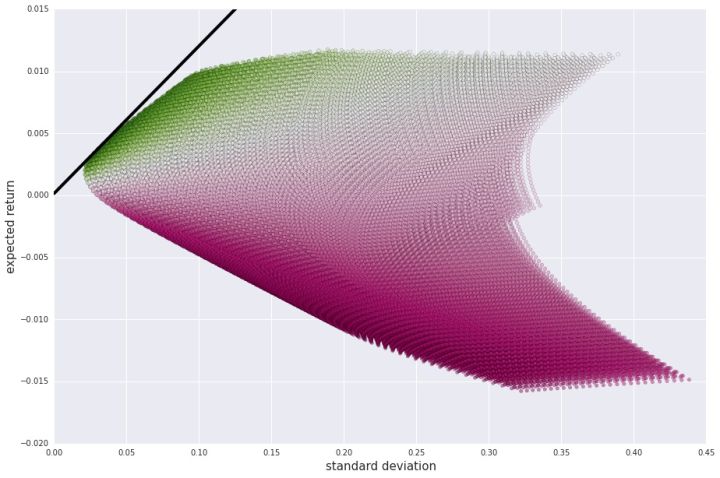

我们举个例子。风险资产采用从沪深三百股票池中随机选出的五支股票,取 2014 年到 2016 年的所有收盘价数据,经计算得出它们的平均日均收益率分别是![r=[0.00106,0.00283,0.002323,0.00279,0.00125],](/Witty_Finance/images/download/1553788448969_18854.png)

并且收益率的标准差是

![\sigma=[0.0249,0.0270,0.0351,0.0361,0.0333].](/Witty_Finance/images/download/1553788449339_62041.png)

画在协方差-预期轴上,如下

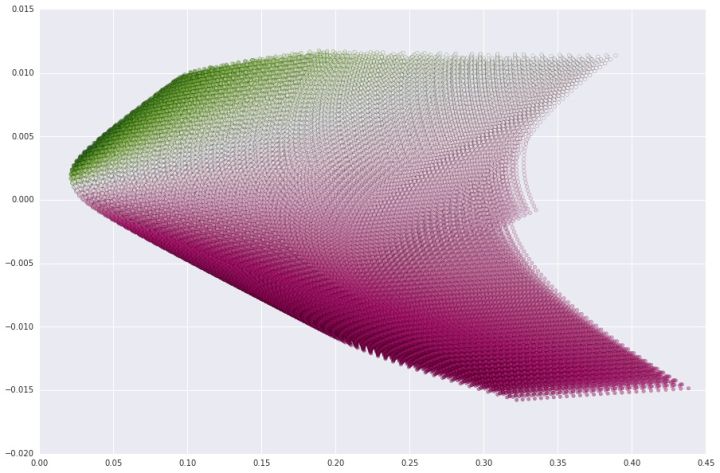

计算这五支股票收益率的协方差,得到矩阵

![\left[\begin{matrix}0.006200&0.004040&0.001840&0.003830&0.003800\\0.00404&0.000728&0.000162&0.000345&0.000385\\0.000184&0.000162&0.00123&0.000559&0.000400\\0.000383&0.000345&0.000559&0.00130&0.000718\\0.000380&0.000385&0.000400&0.000718&0.00111\end{matrix} \right]](/Witty_Finance/images/download/1553788449802_44803.png)

这个矩阵的

位置是第

位置是第 和第

和第 个资产之间的协方差。通过穷举出用五支股票可以组成的资产配置(允许一定限度的卖空),绘出一个看起来很好吃的图

个资产之间的协方差。通过穷举出用五支股票可以组成的资产配置(允许一定限度的卖空),绘出一个看起来很好吃的图

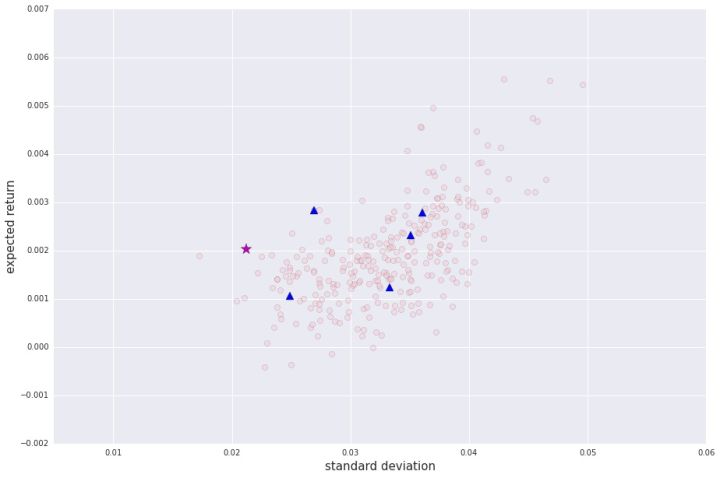

有效前沿上风险最少的配置(最左侧的顶点)有标准差 0.0212,并且有预期收益率 0.00202。

理论上的有效前沿是无限延伸的,并且前沿右侧的所有空间都是可以通过配置这五支股票得到。因为计算量的有限性,看上去很好吃的图里只包含了可行资产配置里的一部分,不过其中已经包括了本模型中最重要的一个股票组合。是什么呢?

加入无风险资产

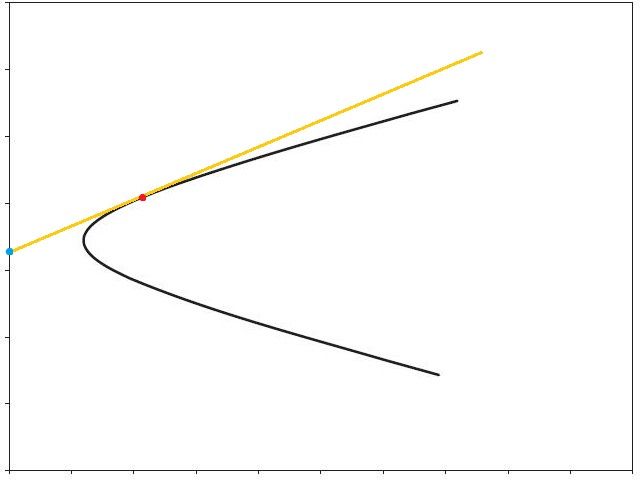

有效前沿左侧的区域是通过风险资产无法配置出的。但是!如果把无风险资产加入资产配置,那么左侧的一些位置是可以获取的。

我们选择有效前沿上的一个资产配置

,并选择比例

,并选择比例 ,将本金的

,将本金的 配置于

配置于 ,并将

,并将  配置于无风险资产。如果

配置于无风险资产。如果 ,那么

,那么 ,也就是说,我们将

,也就是说,我们将 倍的本金存入银行或买入债券,获取那部分的无风险利率。如果

倍的本金存入银行或买入债券,获取那部分的无风险利率。如果 ,那么

,那么 的意思是,我们贷款本金

的意思是,我们贷款本金 倍的资金,支付无风险利率,并用贷款连同本金一并配置于

倍的资金,支付无风险利率,并用贷款连同本金一并配置于 。如此,以

。如此,以 为系数,使用

为系数,使用 和无风险资产配制出一个组合,我们将它的收益随机变量记为

和无风险资产配制出一个组合,我们将它的收益随机变量记为 。计算得到:

。计算得到:![E[r_{\alpha}]=E[\alpha r_P+(1-\alpha)r_f]= \alpha E[r_P] + (1- \alpha) r_f](/Witty_Finance/images/download/1553788455766_94206.png)

和上面的有效前沿的计算不同,这里

和

和![E[r_{\alpha}]](/Witty_Finance/images/download/1553788456842_67122.png) 不是复杂的多项式关系,而是简单的线性关系。因此,将所有

不是复杂的多项式关系,而是简单的线性关系。因此,将所有 所对应的点画出,我们得到的是穿过

所对应的点画出,我们得到的是穿过  和

和![(\sigma_P,E[r_p])](/Witty_Finance/images/download/1553788457672_23026.png) 的整条射线。

的整条射线。

使用常用的直线坡度计算方法,所得的黄线的坡度是

和 无风险资产的收益差除以它们的标准差的差。也就是,

和 无风险资产的收益差除以它们的标准差的差。也就是,![S_P:= \frac{E[r_P]-r_f}{\sigma_{P}-\sigma_{r_f}} = \frac{E[r_P]-r_f}{\sigma_P}](/Witty_Finance/images/download/1553788458271_71610.png)

这就是著名的夏普比率(Sharpe ratio)。

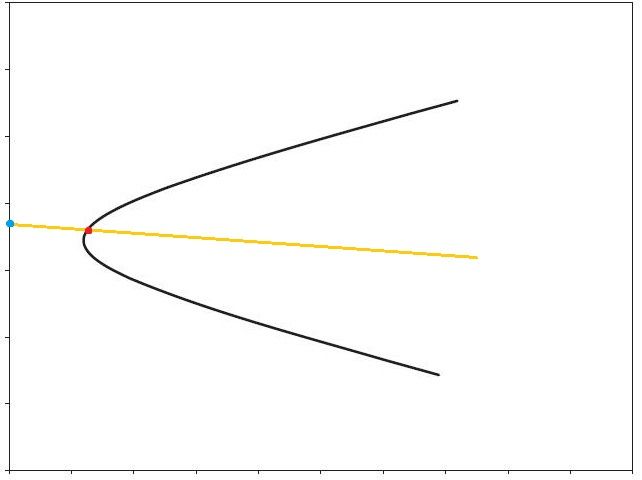

市场组合和资本市场线

经计算可以证明,用市场信息计算得来的有效前沿上必定有一个夏普比率最高的点,我们将其叫做市场组合(market portfolio)。

我们知道,一个配置的夏普比率等同于连接无风险资产和这个配置的直线的坡度;那么市场组合的夏普比率最高,就意味着它连接无风险资产的线坡度最陡。因此,这条线必定与有效前沿构成切线关系,如下图所示。

设无风险利率为

,市场组合为

,市场组合为 ,并且市场组合的夏普比率为

,并且市场组合的夏普比率为 的话,资本市场线的公式为:

的话,资本市场线的公式为:

资本市场线的意义在于,固定标准差,那么市场上收益预期最高的投资组合在这条线上;或者,固定预期收益,那么市场上标准差最低的投资组合在这条线上。所以,资本配置线可以直观地理解为理论上的“最佳配置线”。

实际中,无风险利率不是唯一的,贷款和存款所支付的利率也不是一样的。为了方便起见,我们一般会把国债的利率作为模型中的无风险利率。现在,在之前的示例中加入无风险资产进行计算。按国债年化利率为 4%来计算,无风险的日化利率为:

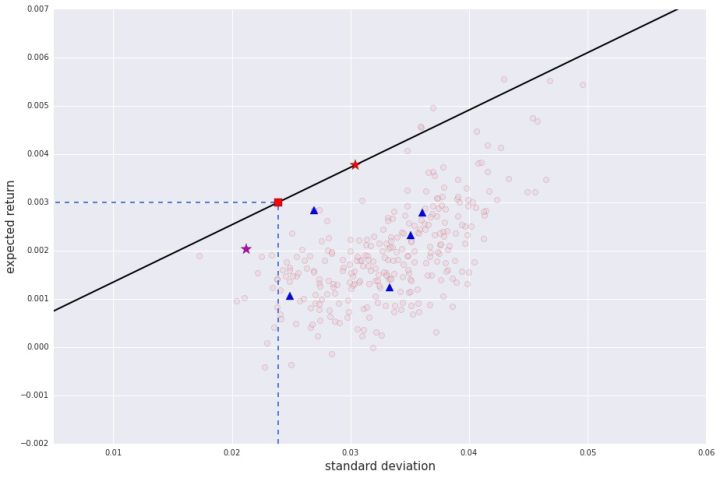

计算得知,有效前沿上最高的夏普比率是 0.11885,由此得知资本市场线的公式为:

将资本市场线画出,如下:

。计算可得,该组合的日化预期收益率为

。计算可得,该组合的日化预期收益率为![E[r_M]=0.0037746](/Witty_Finance/images/download/1553788460688_12853.png) ,并且标准差为

,并且标准差为 。将其与原生的五支股票以及最低风险组合进行对比,如下图:

。将其与原生的五支股票以及最低风险组合进行对比,如下图:

,黑线是资本市场线。

,黑线是资本市场线。再假设,我们想用这五支股票和无风险资产配制出预期日化收益率为 0.003并且风险最低的组合,那么就应该去资本市场线上找相应的位置。设我们要找的组合是由

份

份 和

和 份无风险资产构成的,利用资本市场线的公式倒推的标准差:

份无风险资产构成的,利用资本市场线的公式倒推的标准差:

用第四节中所述的公式

得出:

因此,该组合中每个1元钱的配置比例为0.786的

以及 1−0.786=0.214的国债。对应下图中的红方块。

以及 1−0.786=0.214的国债。对应下图中的红方块。

结语

一个资产组合的预期收益是它的成分资产的线性加权平均,但组合的波动性和风险却更复杂,是由成分资产两两之间的相关性决定的。在 MPT 模型的分析中,通过合理地配置资产,可以在保证高收益的同时也降低风险。理论上,最优的风险组合就是夏普比率最高的市场组合。在本系列的下一篇文章中,我 们将介绍著名的 CAPM 模型:在已知市场组合的定价的情况下,该如何推算市场上其他风险资产(或风险组合)的收益率

Share Http URL: http://www.wittx.cn/get_news_message.do?new_id=132

Best Last Month

Information industry by wittx

Information industry by wittx

Information industry by wittxAbsence of electron-phonon-mediated superconductivity in hydrogen-intercalated nickelates

Information industry by wittx

Information industry by wittx

Information industry by wittx

Information industry by wittx

Information industry by wittx

Information industry by wittx

Information industry by wittx