-

News Message

风险模型

- by wittx 2020-09-04

风险和收益

我们经常说到“高风险高回报”或者“鸡蛋不应该放在同一个篮子里”的概念。但是这些概念的逻辑究竟是什么呢?这其实可以用效用模型来解释。

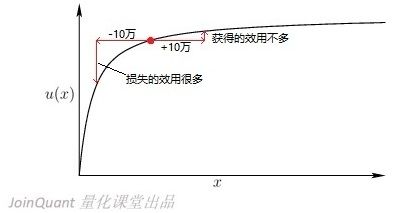

我们先假设一个投资项目,这个项目有一半的概率失败,一半概率成功。如果失败的话,投资者损失十万元,成功的话投资者获利十万元。这是不是所谓的“高风险高回报”呢?不是。这是高风险无回报,并且如果一个理智投资者的效用函数符合上一篇的“正常”性质,那么他不会投资这个项目。我们用效用函数来看看为什么。

由于效用函数的增速是递减的,这个投资者在损失十万元时会损失很多效用,但在获利十万元时获得的效用却不多。因此,虽然在账面上这个投资的回报一半几率亏损十万,一半几率获得十万,在概率上是盈亏持平;但在效用的层面,投资者有一半几率损失很多效用,一半几率获得一点效用,平均下来是效用亏损的。因此,如果一个投资者注重的是效用而不是财富的数值,那么他应该回避这项投资。

风险厌恶

通常来讲,假设一项投资 A 的回报可以用随机变量 X 表示,这项投资的回报预期是 E[X]。再假设一个投资者具备效用函数 u,并且现有财富是 x0。那么,该投资者投资于 A 后的财富值可以用随机变量 x0+X 表示,并且他进行该投资的效用是 u(x0+X),这项投资带给他的额外效用是 u(x0+X)−u(x0)。因此,投资于 A 带给投资者的预期效用收益是 E[u(x0+X)−u(x0)]。如果这个值是负的,说明投资者在预期上是要损失效用的;如果是正的,说明投资者在预期上是得到效用的。所以,“高风险高回报”指的不是最高可能产生的收益 max(X)高,而是预期收益 E[X]高。

定义:如果一个随机变量 R 满足 E[R]=0,我们说 R 是一个零收益投资。

命题:设 u 为一个“正常”的效用函数,设 x0≥0,并且设 R 为一个零收益投资。那么 E[u(x0+R)]≤u(x0)。

也就是说,对于一项没有预期收益的投资,一个效用函数“正常”的投资者在预期上是损失效用的,原因正如上一节所讲。因此,我们也可以从风险的角度来理解“正常”,有了以下定义。

定义:如果一个投资者的效用函数 u 是“正常”的,也就是说满足上一篇中(P1)和(P2)的性质,我们说他是风险厌恶的(risk averse)。

投资的风险就是它的收益的不确定性。任何投资 X 都可以被写为预期收益 E[X] 和零收益投资 X−E[X]两部分的加和。其中零收益部分带来预期效用下降,所以需要足够大的 E[X] 来弥补;这里,E[X] 被定义为这项投资的风险溢价(risk premium),只有当风险溢价高于风险所带来的效用折损时,投资者才愿意进行投资。下面举一个例子。

为了保持计算的简便性,我们设定一个简单的风险厌恶的效用函数 u(x)=x^(1/2)。假设一投资的随机变量 X 的收益和概率分配如下

X: (−10000,2/5),(10000,2/5),(20000,1/5).

那么 X 的预期收益是

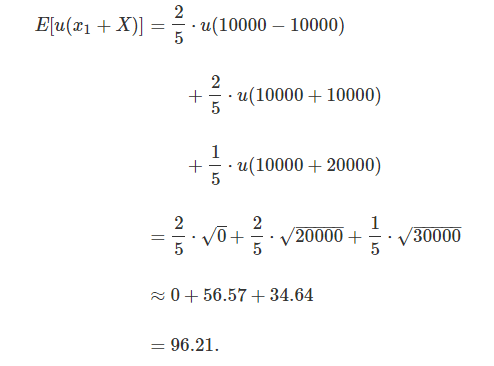

E[X]=25⋅(−10000)+25⋅10000+25⋅20000=4000.如果投资者的现有资产是 x1=10000,我们看他是否应该进行投资。计算

这个值小于起始的效用值 u(10000)=100,因此在预期上是损失效用的,不应投资。再假设投资者的总资产变成了 x2=20000,再做一次计算

这次的计算结果大于 u(x2)≈141.42。我们看出,由于总资产增加了,因此投资者可以承受更大的风险,之前预期效用为负的投资变成了预期效用为正,因此可以进行投资。分散风险

如导语中所述,经济学中的“风险”指的是未来的不确定性;而从概率学的角度来说,一个随机变量的分布越散开,它的确定性就越低。因此,有一个简易的衡量风险的标准,就是收益变量的标准差 σX。

一般来讲,在保持 E[X] 不变的情况下,我们希望 σX 越低越好。下面就讲一个例子。

继续沿用效用函数 u(x)=x^(1/2),并且有总资产 x0=10000。假设我们的全部资产一万元在河对岸,并且有必要把它们全部运过来。运输本身没有成本,但是在这条河上行驶的船只有 50% 的概率会沉船,两只船的沉与不沉是完全独立的;如果沉船的话会损失该船上所有的资产。我们要决定一个配置方案:将资产平均分配到多少条船上进行运输。

先来计算一条船的情况。我们有一半概率损失所有财产,一半概率保留所有财产。因此运输结果可以用 X1 表示:

X1: (10000,1/2),(0,1/2).

再者将资产平分于两条船。两条都沉船的概率是 1/4,两条都不沉的概率是 1/4,只有一条沉的概率是 1/2。因此可以用随机变量 X2 表示:

X2: (10000,1/4),(5000,1/2),(0,1/4),

对于三条船的情况,读者可以自行计算其相对应的随机变量 X3 为

X3: (10000,1/8),(6666.66,3/8),(3333.33,3/8),(0,1/8).

同样,E[X3]=5000,并且计算可得知

σX3≈2886.75E[u(X2)]>E[u(X1)].我们说“将风险分散”了,那么在概率学的层面发生了什么?观察随机变量的分布,发现从 X1,X2,X3,均值保持在 5000 不变,但是概率分布在向均值靠拢。因此,不确定性降低了,或者说,标准差 σ 降低了。

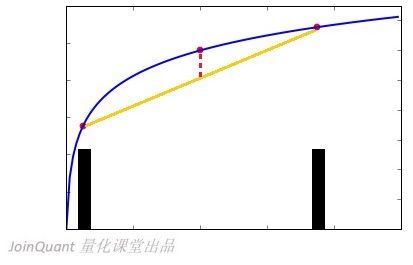

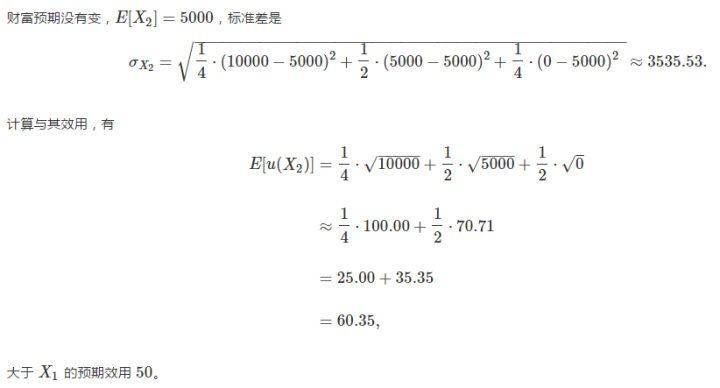

我们画一个简单的图来直观地解释一下为什么预期效用上升了。假设下图中的蓝线是效用函数,两侧的两个红点是投资可能对财造成的变化,下方的黑条是每种可能性的概率分布。

由于风险厌恶的效用函数是凹函数,所以效用函数在两侧的取值的平均要小于它在中间点的取值。

把概率分布向中心聚拢的话,得到离中心更近的两个点,标为绿色。并且,由于效用函数是凹的,它在两个绿点的平均取值要高于外侧两个红点的取值的平均。由于外侧的概率被向绿点位置分配,所以预期的效用较之前的情况是提升了。

在上面的例子中,如果继续计算 X4,X5,… 的话,会发现当 n越大时, σXn 就越接近 0, 并且 E[u(Xn)] 越接近 u(E[Xn])=5000^(1/2)=70.71。

对投资者的假设

定义:对于一个投资者,如果任意两个投资回报率的随机变量 X 和 Y 满足 E[X]≥E[Y] 并且 σX<σY(也就是说预期收益更大但是风险更小),该投资者会选择X,那么我们说这个投资者是“理智”的。

这个定义的意义在于简化我们对风险的分析。因为效用函数和收益的随机变量有时可能是非常复杂的,但很多情况下,标准差可以合理地衡量风险程度。在金融经济学中著名的现代资产配置理论(MPT)和资本资产定价模型(CAPM)里,一个重要的假设就是,所有投资者都是“理智”的。

结语

通过对效用模型中风险的分析,我们认为投资者应该尽量将预期收益最大化并且将投资波动的标准差最小化。基于这个认知,我们可以建立一个将预期效用最大化的资产配置模型,就是下一篇要介绍的 MPT 模型。

Share Http URL: http://www.wittx.cn/get_news_message.do?new_id=136

Best Last Month

Information industry by wittx

Information industry by wittx

Information industry by wittx

Information industry by wittx

Traffic by wittxThree Small Stickers in Intersection Can Cause Tesla Autopil

Information industry by wittx

Information industry by wittx

Information industry by wittx

Information industry by wittx

Information industry by wittx